|

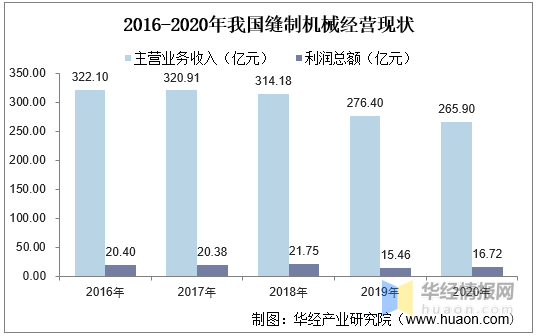

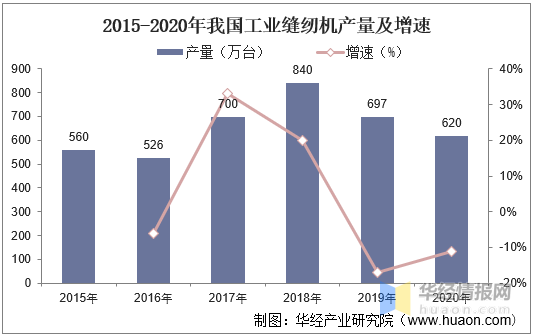

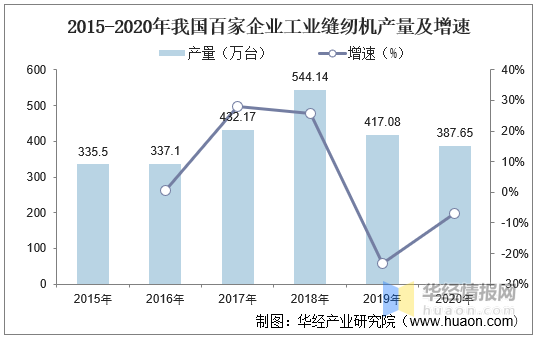

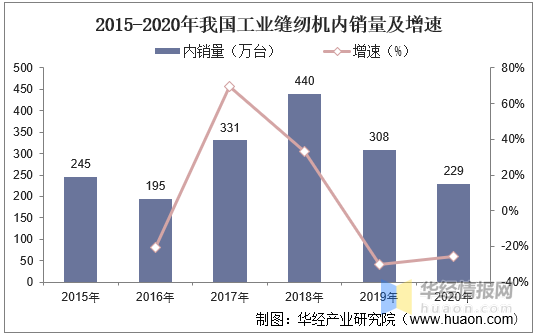

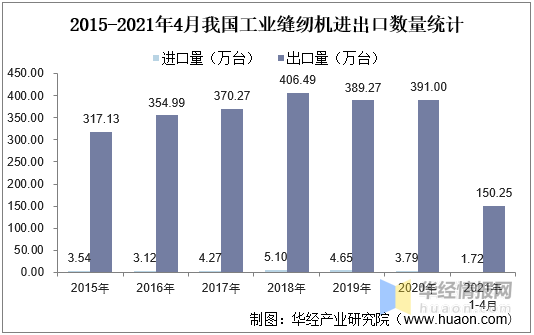

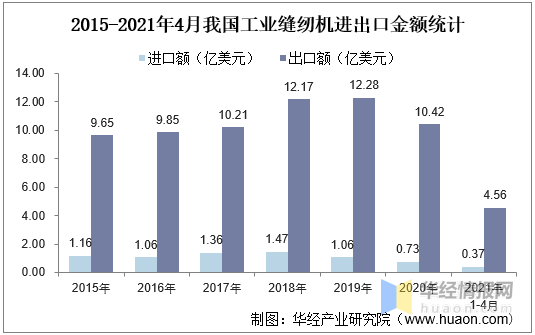

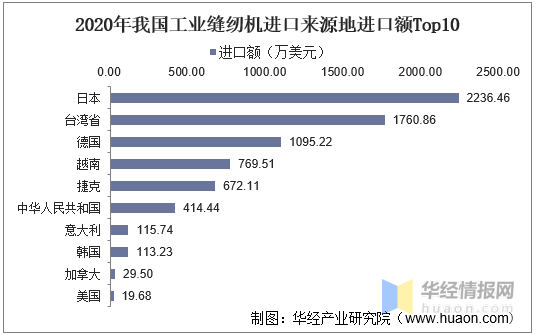

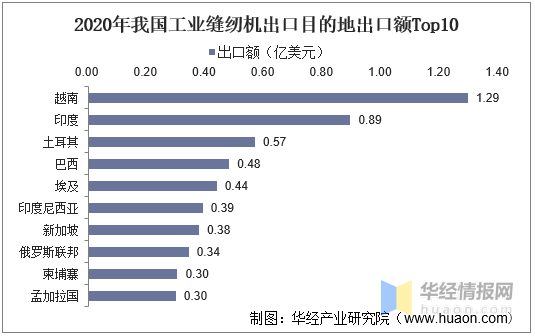

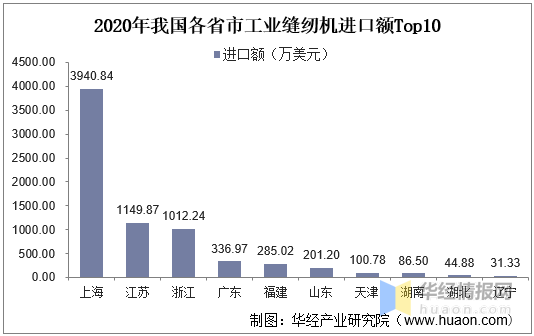

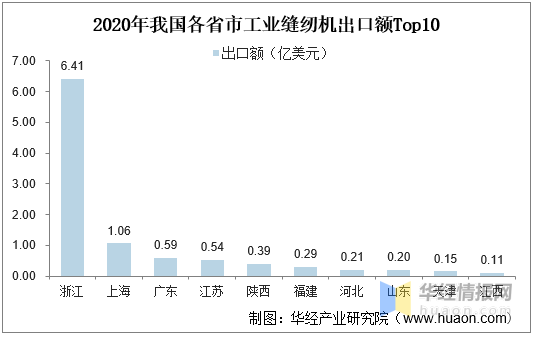

2020年我国工业缝纫机产量及进出口现状,市场主要面向东南亚地区一、工业缝纫机分类 工业缝纫机是适于缝纫工厂或其他工业部门中大量生产用的缝制工件的缝纫机。服装、鞋帽、等需要用缝纫机的工厂都是用工业缝纫机。工业平缝机包括:普通平缝机、中高速平缝机、高速平缝机、半自动平缝机、全自动平缝机。 工业缝纫机分类  资料来源:华经产业研究院整理 二、中国缝制机械行业经营现状分析 我国缝制机械制造业作为传统的轻工装备制造行业,虽然通过跟随式发展和多年来在制造基础上的投入,利用丰富的劳动力资源、低廉的制造成本、比较完善的零部件配套体系以及人口多服装产业需求大等优势,产业快速发展壮大起来,一跃成为世界上最大的缝制机械产、销基地。据统计,截至2020年我国缝制机械行业规模以上企业营业收入为265.9亿元,同比下降3.49%,利润总额为16.72亿元,同比增长9.7%。  资料来源:中国缝制机械协会,华经产业研究院整理 相关报告:华经产业研究院发布的《2021-2026年中国工业缝纫机行业投资分析及发展战略研究咨询报告》 三、中国工业缝纫机供需现状分析 2016-2018年我国工业缝纫机在产品更新换代与下游行业高景气度双轮驱动下,产量不断增长,2018年产量达到840万台,截至到2020年我国工业缝纫机产量为620万台,同比下降11.05%。  资料来源:中国缝制机械协会,华经产业研究院整理 根据中国缝制机械协会统计的百家骨干企业生产的数据显示,截至2020年百家骨干企业工业缝纫机产量为387.65万台,同比下降7.06%。  资料来源:中国缝制机械协会,华经产业研究院整理 内销量方面,2015-2020年我国工业缝纫机内销量具有一定波动性,2020年受新冠疫情的影响,服装、箱包等下游行业需求下降明显,导致对工业缝纫机需求量减少,2020年我国工业缝纫机内销量为229万台,同比下降25.65%。  资料来源:中国缝制机械协会,华经产业研究院整理 四、中国工业缝纫机进出口现状分析 我国工业缝纫机出口数量自2012年以来始终维持向上趋势,具体受行业周期性影响呈现波动上升态势。海外需求较国内市场需求更坚挺的原因在于我国工业缝纫机出口国家多为近些年逐步承接我国下游服装制造业转移的东南亚国家,市场规模正在扩大,同时国产工业缝纫机较欧美日产品具备价格优势,深受新兴市场的青睐。据统计,截至2021年1-4月我国工业缝纫机进口量为1.72万台,同比增长15.45%,出口量为150.25万台,同比增长49.77%。  资料来源:中国海关,华经产业研究院整理 进出口金额方面,据统计,截至2021年1-4月我国工业缝纫机进口金额为0.37亿美元,同比增长42.55%,出口金额为4.56亿美元,同比增长39.14%。  资料来源:中国海关,华经产业研究院整理 从我国工业缝纫机进口来源地进口额分布来看,2020年我国从日本进口工业缝纫机花费2236.46万美元,位居第一;排第二的是台湾省,2020年进口额为1760.86万美元;其次是德国,进口额为1095.22万美元。  资料来源:中国海关,华经产业研究院整理 从我国工业缝纫机出口目的地出口额前十地区来看,主要面向东南亚市场,其中出口到越南金额为1.29亿美元,位居第一;出口到印度金额为0.89亿美元,出口到土耳其金额为0.57亿美元。  资料来源:中国海关,华经产业研究院整理 从我国各省市工业缝纫机进口额来看,2020年上海市进口工业缝纫机花费3940.84万美元,位居全国第一;排第二的是江苏省,2020年进口额为1149.87万美元;其次是浙江省,2020年进口额为1012.24万美元。  资料来源:中国海关,华经产业研究院整理 从我国各省市工业缝纫机出口额来看,2020年浙江省工业缝纫机出口额为6.41亿美元,遥遥领先于其他地区;排第二的上海市,2020年出口额为1.06亿美元;其次是广东省,2020年出口额为0.59亿美元。  资料来源:中国海关,华经产业研究院整理 五、中国工业缝纫机发展趋势 得益于中国疫情防控领先于全球等系列持续利好叠加带动,下游服装等企业持续开工,加之海外订单回流,很多用户工厂2021年上半年订单基本饱和,由此带动工业缝纫机开年市场的火爆。包括波司登等专业羽绒服生产企业,因冷冬推热冬装需求,往年四季度初就结束的生产排单一直持续到1月底,对相关设备的采购随之放量。 随着行业发展的深入,受市场规律影响,产业集中度将不可逆地向优势企业汇聚,在质量先导、创新驱动、服务增值等系列有效举措推动下所实现的价值传递,将成为巩固市场份额、拓展市场占有率、吸引终端用户的核心竞争力。 |